Śnieg zalegający na dachu, oblodzony chodnik, sopel spadający z rynny. Każda z tych sytuacji może skończyć się szkodą – i roszczeniem odszkodowawczym. Jako rzeczoznawca z piętnastoletnim doświadczeniem w wycenie szkód budowlanych widzę rocznie kilkadziesiąt takich spraw. Część kończy się wypłatą odszkodowania. W wielu przypadkach ubezpieczyciel odmawia – często słusznie, ale czasem bezpodstawnie.

Poniżej wyjaśniam, jakie obowiązki spoczywają na właścicielach nieruchomości zimą, kiedy polisa faktycznie zadziała i jak bronić się przed odmową wypłaty świadczenia.

Kto odpowiada za odśnieżanie dachu i chodnika?

Obowiązek usuwania śniegu wynika wprost z dwóch aktów prawnych. Art. 61 pkt 2 Prawa budowlanego nakazuje właścicielowi lub zarządcy zapewnienie bezpiecznego użytkowania obiektu – w tym usuwanie śniegu i lodu mogącego zagrozić konstrukcji. Z kolei ustawa o utrzymaniu czystości i porządku w gminach zobowiązuje do uprzątnięcia błota, śniegu i lodu z chodników przylegających bezpośrednio do posesji.

Obowiązki te dotyczą:

- właścicieli domów jednorodzinnych – odpowiadają za dach własnego budynku i chodnik przy granicy działki,

- zarządców wspólnot i spółdzielni – odpowiadają za dachy, chodniki wewnętrzne i tereny wspólne,

- przedsiębiorców – hale magazynowe, sklepy, obiekty przemysłowe wymagają szczególnej uwagi ze względu na duże powierzchnie dachowe.

Przepisy nie wskazują konkretnej grubości śniegu, po przekroczeniu której trzeba odśnieżać. Decyduje ocena realnego zagrożenia. Praktyka pokazuje jednak, że przy śniegu mokrym warto reagować już przy 10-15 cm pokrywy, bo jego ciężar może sięgać 400-600 kg na metr sześcienny – czterokrotnie więcej niż świeży puch.

Co grozi za brak odśnieżania?

Zaniedbanie obowiązków zimowych może kosztować znacznie więcej niż sama usługa odśnieżania. Katalog sankcji obejmuje:

Kary administracyjne:

- mandat od straży miejskiej lub nadzoru budowlanego: do 500 zł,

- mandat od Policji: do 1000 zł,

- grzywna sądowa (przy odmowie przyjęcia mandatu): do 5000 zł,

- zakaz użytkowania obiektu wydany przez nadzór budowlany.

Odpowiedzialność karna:

- grzywna nie mniejsza niż 100 stawek dziennych,

- kara ograniczenia wolności,

- pozbawienie wolności do roku – przy poważnych zagrożeniach dla życia lub zdrowia.

Odpowiedzialność cywilna:

- odszkodowanie za szkody majątkowe (uszkodzony pojazd, zniszczone mienie),

- zadośćuczynienie za uszczerbek na zdrowiu.

Wyroki sądów pokazują skalę roszczeń. Sąd Rejonowy w Człuchowie zasądził ponad 31 000 zł za złamanie podudzia i stawu skokowego po upadku na oblodzonym chodniku. Sąd w Piszu przyznał kobiecie 38 000 zł za podobne zdarzenie. Sąd Okręgowy w Warszawie nakazał wspólnocie mieszkaniowej wypłatę ponad 31 000 zł za wieloodłamowe złamanie kości ramiennej.

Kiedy ubezpieczyciel wypłaci odszkodowanie za szkody zimowe?

Polisy mieszkaniowe standardowo obejmują skutki działania śniegu i lodu – zarówno uszkodzenia własnego budynku, jak i odpowiedzialność cywilną wobec osób trzecich. Sam fakt posiadania ubezpieczenia nie gwarantuje jednak wypłaty.

Ubezpieczyciel zrealizuje świadczenie, gdy:

- szkoda powstała mimo zachowania należytej staranności,

- właściciel wywiązywał się z obowiązków wynikających z przepisów,

- zdarzenie miało charakter nagły i niemożliwy do przewidzenia,

- dokumentacja szkody jest kompletna.

Art. 827 § 1 Kodeksu cywilnego daje ubezpieczycielowi prawo odmowy wypłaty w przypadku umyślnego działania lub rażącego niedbalstwa ubezpieczonego. I tu zaczynają się problemy interpretacyjne.

Rażące niedbalstwo – granica między wypłatą a odmową

Pojęcie rażącego niedbalstwa nie ma definicji ustawowej. Orzecznictwo Sądu Najwyższego określa je jako przekroczenie elementarnych zasad staranności – zachowanie graniczące z umyślnością, którego skutków nawet najbardziej nieostrożna osoba powinna się spodziewać.

Sąd Najwyższy w wyroku z 22 kwietnia 2004 r. (II CKN 142/03) wskazał, że rażące niedbalstwo to zaniedbania znajdujące się już na granicy winy umyślnej. Z kolei wyrok z 4 listopada 2010 r. (IV CSK 153/10) precyzuje: można je przypisać tylko wtedy, gdy doszło do przekroczenia podstawowych, elementarnych zasad staranności.

Przykłady rażącego niedbalstwa w kontekście zimowym:

- wielotygodniowy brak reakcji na zalegający śnieg mimo kolejnych opadów,

- ignorowanie pisemnych ostrzeżeń od służb lub sąsiadów,

- brak jakichkolwiek działań przy widocznym ugięciu konstrukcji dachu,

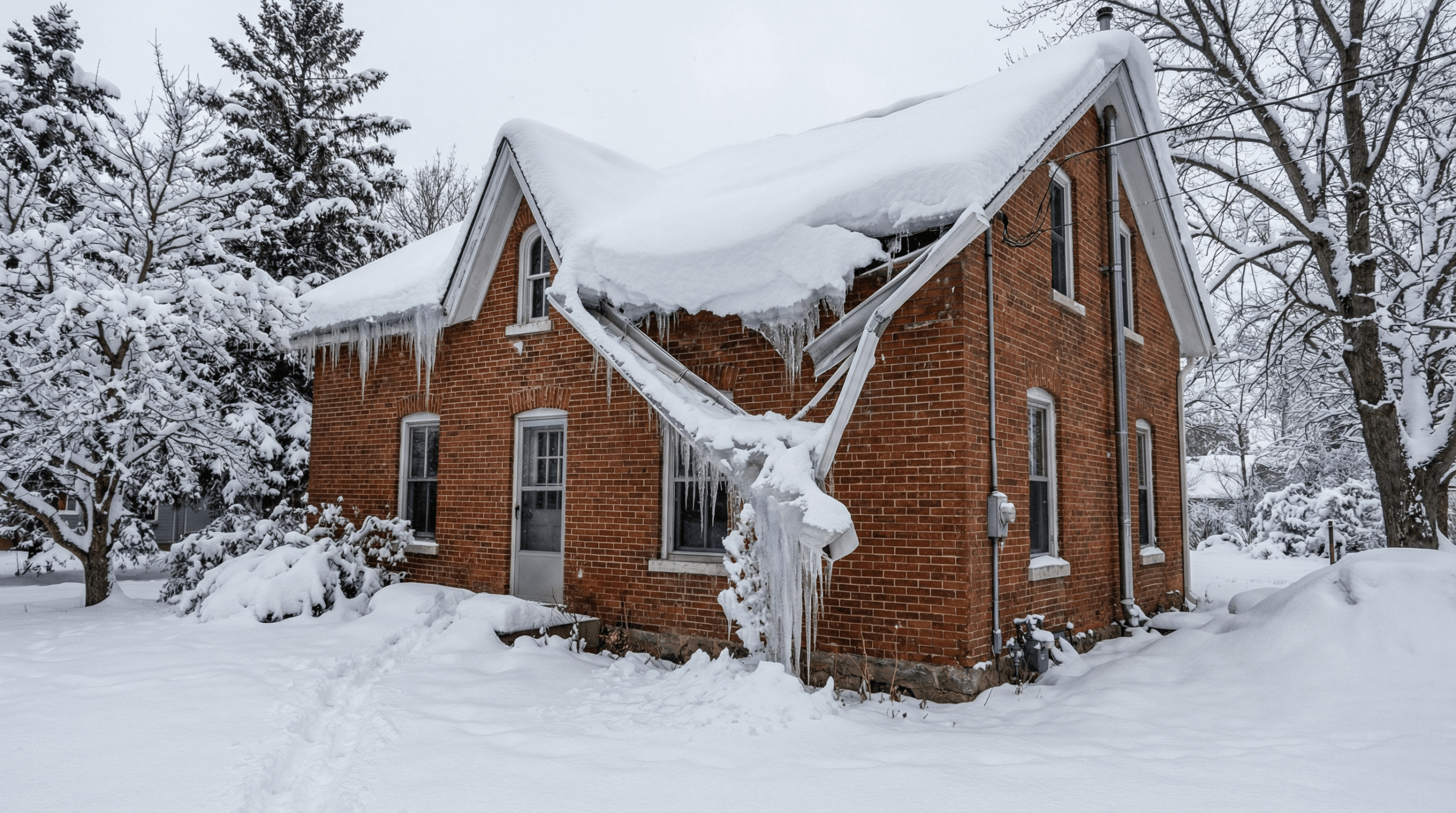

- nieusuwanie sopli zwisających nad wejściem do budynku przez wiele dni.

Co nie jest rażącym niedbalstwem:

- powstanie lodu w ciągu jednej mroźnej nocy,

- brak możliwości natychmiastowego odśnieżenia podczas intensywnych, ciągłych opadów,

- oblodzenie powstałe podczas nagłej zmiany temperatury.

Sąd Najwyższy w wyroku z 26 lipca 2017 r. (III CSK 356/16) stwierdził wprost: w warunkach odwilży, w nocy, przy ciągłych opadach nie sposób oczekiwać od właściciela, aby w sposób nieprzerwany, permanentny zapewniał uprzątnięcie błota, śniegu i lodu.

Jak bronić się przed odmową wypłaty odszkodowania?

Ubezpieczyciele chętnie powołują się na rażące niedbalstwo – ale ciężar dowodu spoczywa na nich. Zgodnie z art. 6 KC to zakład ubezpieczeń musi udowodnić, że zachowanie ubezpieczonego można zakwalifikować jako rażące niedbalstwo.

Jeśli otrzymałeś decyzję odmowną, sprawdź:

Czy ubezpieczyciel przedstawił konkretne dowody? Ogólnikowe stwierdzenie o niedbalstwie nie wystarczy. Musi wykazać, jakie konkretnie normy zostały naruszone i w jaki sposób zachowanie odbiegało od elementarnych standardów.

Czy uwzględniono okoliczności zdarzenia? Warunki atmosferyczne, intensywność opadów, pora doby, dostępność usług odśnieżania – wszystko to ma znaczenie dla oceny staranności.

Czy OWU przewidują wyjątki? Niektóre polisy rozszerzają ochronę o przypadki rażącego niedbalstwa w określonych sytuacjach. Przeczytaj dokładnie ogólne warunki ubezpieczenia.

Procedura odwoławcza krok po kroku

- Złóż reklamację do ubezpieczyciela – masz na to 3 lata od daty decyzji. Ubezpieczyciel ma 30 dni na odpowiedź (maksymalnie 60 w sprawach skomplikowanych).

- Zbierz dokumentację – zdjęcia warunków atmosferycznych z dnia zdarzenia, faktury za wcześniejsze odśnieżanie, zeznania świadków, prognozy pogody z tego okresu.

- Wystąp do Rzecznika Finansowego – po wyczerpaniu drogi reklamacyjnej możesz złożyć bezpłatny wniosek o interwencję.

- Rozważ pozew sądowy – przy wyższych kwotach i silnych argumentach merytorycznych warto skonsultować się z prawnikiem specjalizującym się w sprawach ubezpieczeniowych.

Termin przedawnienia roszczeń z umowy ubezpieczenia wynosi 3 lata i biegnie od dnia, w którym roszczenie stało się wymagalne – czyli od momentu wydania decyzji odmownej przez ubezpieczyciela. Jeśli szkoda wynikła z przestępstwa (np. umyślnego uszkodzenia mienia), termin wydłuża się do 20 lat.

Na co zwrócić uwagę przy likwidacji szkody zimowej?

Jeśli Twoja nieruchomość ucierpiała wskutek działania śniegu lub lodu, zadbaj o właściwą dokumentację przed zgłoszeniem roszczenia:

- Sfotografuj miejsce zdarzenia natychmiast – nawet jeśli wymaga to wyjścia w środku nocy. Zdjęcia zrobione dzień później, gdy śnieg się roztopił, są bezwartościowe.

- Zabezpiecz dane świadków – osoba, która widziała upadek lub moment powstania szkody, może przesądzić o wyniku sprawy.

- Zgłoś zdarzenie służbom – notatka Policji lub straży miejskiej stanowi oficjalny dokument potwierdzający okoliczności.

- Zachowaj wszystkie rachunki – koszty leczenia, rehabilitacji, dojazdów, zniszczonego mienia. Każdy paragon może zwiększyć wysokość odszkodowania.

Ubezpieczenie OC – czy chroni przed roszczeniami zimowymi?

Polisa odpowiedzialności cywilnej w życiu prywatnym (często dodawana do ubezpieczenia mieszkania) pokrywa roszczenia osób trzecich – ale z zastrzeżeniami.

Zarządcy nieruchomości mają obowiązek posiadania OC zawodowego. Wspólnoty i spółdzielnie mieszkaniowe wykupują polisy dobrowolnie, jednak ich posiadanie nie zwalnia z obowiązku staranności. Ubezpieczyciel może odmówić wypłaty, jeśli wykaże, że do szkody doszło wskutek rażącego zaniedbania.

Sąd Apelacyjny w Lublinie w wyroku z 11 kwietnia 2013 r. (I ACa 718/12) potwierdził: rażące niedbalstwo ma miejsce, gdy doszło do przekroczenia podstawowych zasad staranności, a ubezpieczony nie przewidział skutków swojego zaniechania. Otrzymanie mandatu za nieodśnieżony chodnik znacząco utrudnia obronę przed zarzutem niedbalstwa.

Podsumowanie

Zimowe obowiązki właściciela nieruchomości wynikają wprost z przepisów prawa i nie da się ich przerzucić na ubezpieczyciela. Polisa chroni przed skutkami zdarzeń losowych – nie przed konsekwencjami wielotygodniowych zaniedbań.

Jeśli jednak ubezpieczyciel odmówił wypłaty i uważasz tę decyzję za niesłuszną, masz prawo do odwołania. Sprawdź uzasadnienie, zbierz dokumentację i nie wahaj się skorzystać z pomocy Rzecznika Finansowego. W sprawach o wysokie kwoty rozważ konsultację z rzeczoznawcą majątkowym lub prawnikiem.

Pamiętaj: rażące niedbalstwo to ciężki zarzut, który ubezpieczyciel musi udowodnić. Samo wystąpienie szkody zimowej nie oznacza automatycznie, że zaniedbałeś swoje obowiązki.

Najczęściej zadawane pytania (FAQ)

Ile śniegu na dachu wymaga natychmiastowego odśnieżania?

Przepisy nie podają konkretnej grubości. Norma PN-EN 1991-1-3 dzieli Polskę na pięć stref śniegowych i dla każdej określa dopuszczalne obciążenie. W strefie II (Warszawa, Łódź, Poznań) przy standardowym dachu dwuspadowym odśnieżanie zaleca się przy około 20 cm śniegu mokrego lub 80 cm świeżego puchu. Kluczowy jest jednak nie sam wymiar, lecz ciężar – mokry, zbity śnieg waży nawet 600-800 kg/m³, podczas gdy świeży tylko 70-100 kg/m³. Dlatego po kilku dniach bez odśnieżania ta sama warstwa może ważyć kilkukrotnie więcej.

Czy wspólnota mieszkaniowa może przerzucić odpowiedzialność na firmę sprzątającą?

Częściowo tak, ale z ograniczeniami. Art. 429 KC pozwala zlecić wykonanie obowiązku profesjonaliście i uwolnić się od odpowiedzialności – pod warunkiem że firma została wybrana starannie i ma odpowiednie kwalifikacje. W praktyce wspólnota powinna sprawdzić, czy wykonawca posiada ubezpieczenie OC, doświadczenie i odpowiedni sprzęt. Nawet wtedy jednak poszkodowany może pozwać wspólnotę, która następnie będzie dochodzić regresu od firmy. Lepszym rozwiązaniem jest umowa zobowiązująca firmę do utrzymania OC i precyzyjnie określająca standardy odśnieżania.

Spadł mi sopel na samochód zaparkowany pod blokiem. Od kogo żądać odszkodowania?

Od wspólnoty lub spółdzielni mieszkaniowej jako zarządcy budynku. To na nich spoczywa obowiązek usuwania sopli i nawisów śnieżnych (art. 61 Prawa budowlanego). Zgłoś szkodę do ubezpieczyciela wspólnoty z polisy OC. Jeśli wspólnota nie ma OC, kieruj roszczenie bezpośrednio do niej. Pamiętaj o dokumentacji – zdjęcia uszkodzenia, miejsca zdarzenia, sopli na dachu (jeśli jeszcze są), dane świadków. Warto też zgłosić sprawę na Policję lub straży miejskiej – notatka służbowa potwierdzi okoliczności.

Czy muszę odśnieżać chodnik, jeśli między nim a moją posesją jest pas zieleni?

Nie. Obowiązek z ustawy o utrzymaniu czystości dotyczy wyłącznie chodników położonych bezpośrednio przy granicy nieruchomości. Jeśli pas zieleni (nawet wąski trawnik) oddziela Twoją działkę od chodnika, odpowiedzialność przechodzi na gminę jako zarządcę drogi publicznej. To samo dotyczy chodników, na których dopuszczony jest płatny postój pojazdów – tam również odpowiada gmina.

Ubezpieczyciel odmówił wypłaty za uszkodzony dach, twierdząc że to „zużycie eksploatacyjne”. Czy ma rację?

To częsta praktyka, ale nie zawsze uzasadniona. Ubezpieczyciel musi udowodnić, że uszkodzenie wynikło z naturalnego zużycia, a nie z działania śniegu czy lodu. Jeśli dach był sprawny przed zimą (masz protokół z przeglądu okresowego), a uszkodzenie pojawiło się po intensywnych opadach, masz silny argument w odwołaniu. Zażądaj szczegółowego uzasadnienia z opisem, które konkretnie elementy uznano za zużyte i na jakiej podstawie. Pomocna może być opinia niezależnego rzeczoznawcy budowlanego.

Kto odpowiada za upadek na parkingu przy markecie – sklep czy właściciel terenu?

Zależy od umowy między nimi, ale poszkodowanego to nie obchodzi – może pozwać obu solidarnie. W praktyce sklepy wielkopowierzchniowe zwykle mają w umowie najmu zapis o odpowiedzialności za utrzymanie parkingu i posiadają własne OC. Zgłoś szkodę kierownictwu sklepu i zażądaj danych ubezpieczyciela. Jeśli odmówią, skieruj roszczenie do właściciela nieruchomości. Sądy wielokrotnie wskazywały, że profesjonalista (sieć handlowa) ma podwyższony standard staranności – powinien reagować szybciej niż przeciętny właściciel.

Czy mogę dostać odszkodowanie, jeśli upadłem o 4 rano, zanim ktokolwiek zdążył odśnieżyć?

To zależy od okoliczności. Sąd Najwyższy (III CSK 356/16) stwierdził, że nie można wymagać permanentnego, całodobowego odśnieżania. Jeśli śnieg spadł w nocy i upadłeś przed świtem, zanim właściciel miał realną szansę zareagować, sąd może uznać to za nieszczęśliwy wypadek bez czyjekolwiek winy. Inaczej będzie, gdy chodnik nie był odśnieżany od kilku dni, a nocny mróz jedynie pogorszył i tak fatalny stan nawierzchni. Kluczowe pytanie: czy właściciel miał możliwość i czas, by zapobiec zagrożeniu?

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania za szkodę zimową?

Standardowo 30 dni od zgłoszenia szkody. Termin może się wydłużyć do 90 dni, jeśli wyjaśnienie okoliczności jest niemożliwe w podstawowym czasie – ale ubezpieczyciel musi o tym poinformować i podać przyczynę. W ciągu 30 dni powinien przynajmniej wypłacić bezsporną część odszkodowania. Przekroczenie terminów uprawnia do żądania odsetek ustawowych za opóźnienie.

Mam polisę mieszkaniową z OC w życiu prywatnym. Czy pokryje roszczenie sąsiada, któremu uszkodziłem auto nieodśnieżonym dachem?

Co do zasady tak – OC w życiu prywatnym chroni przed roszczeniami osób trzecich za szkody wyrządzone nieumyślnie. Problem pojawia się, gdy ubezpieczyciel zakwalifikuje Twoje zachowanie jako rażące niedbalstwo. Jeśli dach nie był odśnieżany przez tygodnie mimo kolejnych opadów i ostrzeżeń, odmowa może być uzasadniona. Jeśli jednak śnieg zsunął się po nagłej odwilży, a Ty regularnie kontrolowałeś stan dachu, masz szansę na wypłatę. Sprawdź też, czy OWU Twojej polisy nie rozszerzają ochrony na przypadki niedbalstwa.

Czy warto angażować rzeczoznawcę przy szkodzie zimowej?

Przy drobnych szkodach (do kilku tysięcy złotych) zwykle nie – koszty opinii mogą przewyższyć korzyść. Rzeczoznawca jest przydatny, gdy ubezpieczyciel znacząco zaniżył wycenę szkody budowlanej, kwestionuje związek przyczynowy między opadami a uszkodzeniem lub gdy sprawa może trafić do sądu. Opinia rzeczoznawcy majątkowego lub budowlanego stanowi silny dowód w postępowaniu. Koszt takiej opinii to zwykle 500-2000 zł zależnie od zakresu, ale przy szkodach rzędu kilkudziesięciu tysięcy inwestycja szybko się zwraca.

Sprawdź, ile możesz odzyskać

Podejrzewasz, że ubezpieczyciel zaniżył Twoje odszkodowanie za szkodę zimową? Nie musisz zgadywać – możesz to sprawdzić w kilka minut. Skorzystaj z bezpłatnego kalkulatora, który porówna wypłaconą kwotę z realną wartością szkody i wskaże, o jaką dopłatę warto walczyć: Policz swoje odszkodowanie teraz →

Chcesz zadać pytanie odnośnie odszkodowania?

Dowiedz się więcej na temat odszkodowań i uzyskaj fachową pomoc. Nasi eksperci pomogą Ci przejść przez proces krok po kroku – od zrozumienia przysługujących Ci praw po otrzymanie należnej kwoty. Skontaktuj się z nami, aby uzyskać wsparcie już dziś!